Trong giao dịch Quyền Chọn, các nhà giao dịch thường gặp một khái niệm gọi là sự biến động. Cụ thể là cụm từ mức biến động ngụ ý (IV), một khái niệm thường gặp trên trang Giao Dịch Quyền Chọn của Bybit. Bài viết này sẽ giới thiệu về IV giúp bạn hiểu rõ hơn về sự biến động trong tương lai của giá tài sản cơ sở và có thể sử dụng IV khi giao dịch Quyền Chọn.

IV rất quan trọng khi định giá Quyền Chọn và có thể xem là một cách khác để định giá hợp đồng Quyền Chọn. Trong giao dịch Quyền Chọn, dự đoán của IV sẽ ảnh hưởng trực tiếp đến lãi và lỗ của bạn.

Những Khái Niệm Cơ Bản: Historical Volatility (HV) & Implied Volatility (IV)

Mức Biến Động Trong Quá Khứ (HV) của một tài sản cơ sở được dùng để phân tích sự biến động của nó trong một khoảng thời gian.

Mức Biến Động Ngụ Ý (IV) có thể dự đoán những biến động về giá có thể xảy ra của một tài sản cơ sở. IV cho thấy cách các nhà giao dịch cảm nhận sự biến động của tài sản cơ sở trên thị trường Quyền Chọn.

HV và IV đều được thể hiện theo tỷ lệ hàng năm.

IV Ảnh Hưởng Đến Giá Quyền Chọn Như Thế Nào?

Giá quyền chọn, được gọi là phí quyền chọn, bao gồm tổng của lãi (xác thực) và lỗ (ước tính). Phần lãi xác thực (ITM) bằng với giá trị thực hiện Quyền Chọn, chỉ liên quan đến giá tài sản cơ sở và giá thực hiện Quyền Chọn, và không bị ảnh hưởng bởi Thông Số Greeks Quyền Chọn.

Do đó, tác động của IV lên giá Quyền Chọn là trên lỗ ước tính (OTM) vị thế của Quyền Chọn.

Tác động của IV lên giá Quyền Chọn được tính bằng bằng vega, cho biết sự thay đổi về giá của Quyền Chọn cho mỗi 1% biến động trong IV của tài sản cơ sở.

Đọc Thêm

Bỏ qua các yếu tố khác, IV của một Quyền Chọn càng cao, thì độ biến động trong tương lai của tài sản cơ sở càng lớn - và giá Quyền Chọn sẽ càng cao.

Ví Dụ

Giả sử Nhà Giao Dịch A nắm giữ quyền chọn mua BTC như sau:

- Giá BTC Hiện Tại: 20.000 USDT

- Giá Thực Hiện: 25.000 USDT

Sự biến động của giá tài sản cơ sở càng lớn càng tốt, khi đó khả năng giá tài sản cơ sở vượt qua 25.000 USDT càng cao.

Nếu giá của tài sản cơ sở tăng nhưng giá thị trường dao động ít, thì có thể khi Quyền Chọn hết hạn, mức tăng của BTC sẽ không vượt qua 25.000 USDT. Trong trường hợp này, Quyền Chọn Mua được Nhà Giao Dịch A nắm giữ sẽ không có lợi nhuận và sẽ bị mất phí.

Là người mua Quyền Chọn, bạn sẽ muốn thấy giá của tài sản cơ sở biến động nhiều nhất có thể. Ngược lại, nếu là người bán Quyền Chọn, bạn sẽ muốn giá tài sản cơ sở ít biến động hơn.

Do đó, sự biến động của giá tài sản cơ sở càng lớn thì IV của Quyền Chọn càng cao - có nghĩa là thị trường dự đoán xác suất Quyền chọn có lợi nhuận cao hơn và giá Quyền Chọn sẽ cao hơn.

IV và Thời Gian Đáo Hạn

Đối với các Quyền Chọn có thời gian đáo hạn khác nhau, sự ảnh hưởng của IV đến giá của Quyền Chọn sẽ khác nhau.

Thời hạn của Quyền Chọn càng xa, sự ảnh hưởng của IV đến giá Quyền Chọn càng lớn.

Thời hạn của Quyền Chọn càng gần, sự biến động về giá của tài sản cơ sở càng ít hơn vì ít bị ảnh hưởng bởi sự biến động. Do đó, Quyền Chọn được định giá sẽ không chắc chắn.

IV và Giá Thực Hiện

Nói chung, IV thấp nhất khi giá thực hiện bằng giá của tài sản cơ sở. Giá thực hiện và giá tài sản cơ sở chênh lệch càng lớn thì IV càng cao, tạo thành một đường cong hình vòng cung, được gọi là “hiệu ứng nụ cười”.

Có hai lý do chính cho sự hình thành của hiệu ứng nụ cười:

1. Sự biến động của tài sản cơ sở tương ứng với các mức giá thực hiện khác nhau sẽ khác nhau. Đối với người mua Quyền Chọn, giá thực hiện của Quyền Chọn càng lệch xa giá thị trường hiện tại, khả năng giá tài sản cơ sở đạt giá thực hiện càng cao.

2. Theo quan điểm phòng hộ, một Quyền Chọn OTM có thể trở thành ITM khi giá tài sản cơ sở đột ngột tăng mạnh. Trong trường hợp này, người bán Quyền Chọn sẽ gặp khó khăn trong việc phòng ngừa rủi ro. Để bù đắp cho rủi ro này, Quyền Chọn OTM càng cao thì IV cho Quyền Chọn đó càng cao.

Điều này cũng có nghĩa là các Quyền Chọn gần hết hạn sẽ có hiệu ứng nụ cười rõ rệt hơn các Quyền Chọn có thời hạn xa. Các Quyền Chọn có thời hạn xa có hiệu ứng nụ cười ít cong hơn.

Một cách giải thích khác cho hiệu ứng nụ cười đến từ mô hình Black-Scholes, được sử dụng trong định giá Quyền Chọn, giả định rằng sự biến động về giá của tài sản cơ sở tuân theo phân phối chuẩn. Tuy nhiên, tình hình thực tế thường không lý tưởng. Khả năng giá tài sản cơ sở đạt đến giá thực hiện thường cao hơn giá trị lý thuyết được tính toán theo mô hình, vì vậy IV cũng sẽ cao hơn.

Tuy nhiên, IV của một Quyền Chọn, giống như giá của một Quyền Chọn, được giao dịch giữa người mua và người bán trên thị trường Quyền Chọn. Kỳ vọng của thị trường về giá tài sản cơ sở và độ biến động, cũng như khối lượng giao dịch và vị thế của một Quyền Chọn, tất cả đều có ảnh hưởng đến IV.

Do đó, có thể xuất hiện những trường hợp đường cong biến động không tạo thành đường vòng cung chuẩn hoặc điểm thấp nhất IV lệch khỏi phần ATMv.v...

Đánh Giá Mức Độ IV

Nếu IV thể hiện những dự đoán về sự thay đổi giá của tài sản cơ sở, thì sẽ có định giá cao và định giá thấp. Khi IV > HV, IV cao, và khi IV < HV, IV thấp.

Quy trình phân tích cụ thể như sau:

Khi sử dụng giá trong một khoảng thời gian trước, giả sử 20 hoặc 60 ngày, để tính toán mức biến động trong quá khứ.

Trường hợp sau có thể xảy ra: Khi giá thị trường biến động mạnh và đột ngột, HV đánh giá thấp mức biến động thực tế hiện tại (do số liệu trung bình trong quá khứ), và thấp hơn đáng kể so với IV.

Trong trường hợp này, có thể sử dụng dữ liệu trong ngày và khoảng thời gian thường xuyên hơn (hoặc ngắn hơn) để đo lường mức biến động trong quá khứ mới nhất, việc này sẽ dẫn đến đánh giá cao về sự biến động của thị trường trong tương lai. Tuy nhiên, nó cung cấp một phản ánh thực tế hơn về chi phí phòng vệ delta cho các Quyền Chọn Ngắn.

Do đó, khi ATM IV của một Quyền Chọn cao hơn mức biến động trong quá khứ dài hạn và ngắn hạn của nó, điều đó có nghĩa là IV của Quyền Chọn có khả năng bị định giá cao. Trong trường hợp này, có thể cân nhắc lựa chọn các chiến lược Quyền Chọn cho vega ngắn, chẳng hạn như short straddle.

Tương tự, khi IV của một Quyền Chọn thấp hơn với mức biến động trong quá khứ dài hạn và ngắn hạn, điều đó có nghĩa là IV của Quyền Chọn có khả năng bị định giá thấp. Trong trường hợp này, có thể cân nhắc lựa chọn các chiến lược Quyền Chọn cho vega dài, chẳng hạn như chiến lược long straddle.

Sau đây là một số chiến lược giao dịch Quyền Chọn để tham khảo:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

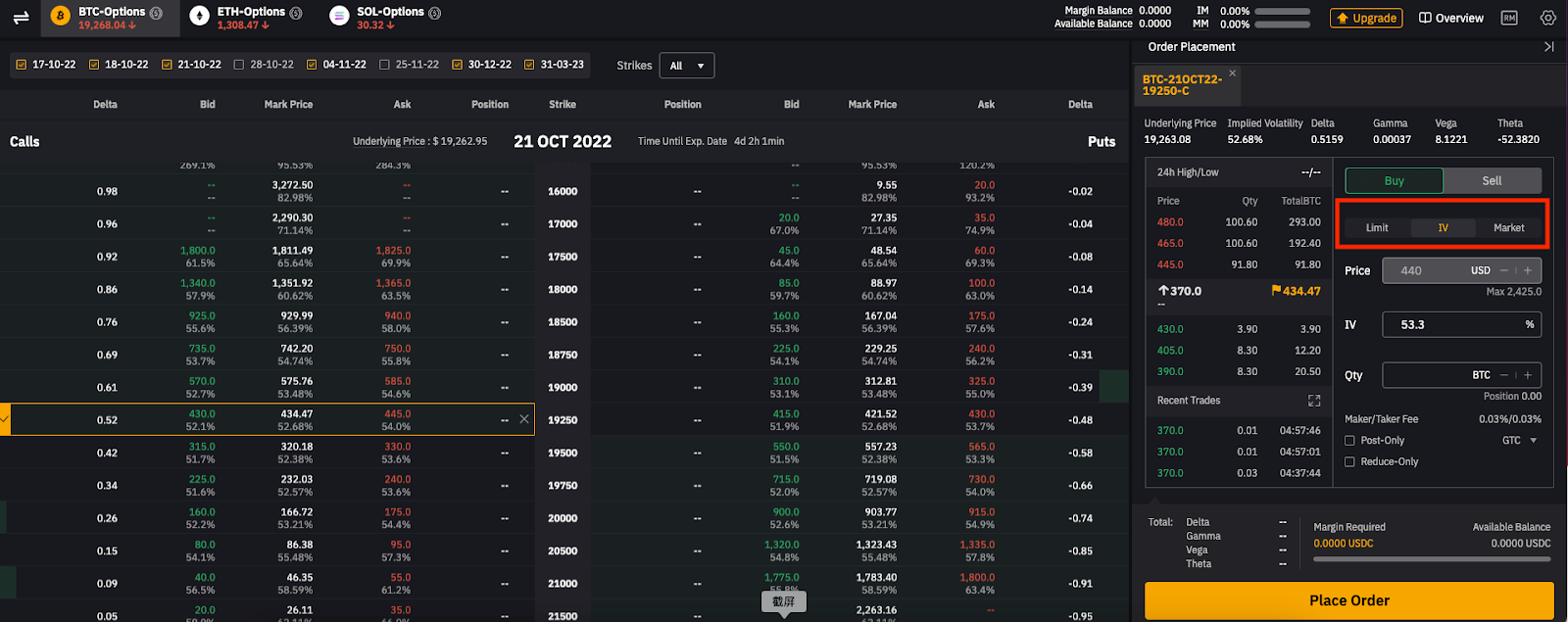

Cách Giao Dịch Quyền Chọn Với IV

Chỉ cần chọn Chế Độ IV trên trang lệnh Quyền Chọn để đặt lệnh trực tiếp theo IV. Để biết thêm thông tin, vui lòng tham khảo Cách Bắt Đầu Giao Dịch Quyền Chọn trên Bybit.

Việc đặt lệnh dựa trên IV - nghĩa là giá đặt lệnh của bạn - sẽ thay đổi theo giá của tài sản cơ sở và thời gian hết hạn của Quyền Chọn.

Kết Luận

IV là một chỉ số quan trọng giúp nhà giao dịch đánh giá mức độ hợp lý của giá Quyền Chọn. Nếu bạn nghĩ sự biến động giá trong tương lai của tài sản cơ sở thấp hơn nhiều so với IV dự kiến, bạn có thể xem xét short IV và ngược lại.

Bạn có thể tham khảo các chiến lược giao dịch biến động phổ biến khi giao dịch IV (đã đề cập ở trên). Ngoài ra, có thể cân nhắc tự động phòng vệ rủi ro cho delta của mình khi giao dịch IV để luôn giữ vị thế của bạn “trung lập với delta”. Điều này đòi hỏi bạn phải có phần mềm giao dịch đáp ứng chức năng này, ngoài việc liên tục theo dõi sự thay đổi của giá trị delta của bạn.