维持保证金是在交易中用来避免强制平仓的关键机制。本文旨在详细解释 USDT 永续合约的维持保证金计算过程。

什么是维持保证金?

维持保证金是交易者在其账户中必须持续保有的最低保证金额,以保持当前仓位不被强制平仓。当未结亏损导致仓位或账户的实际保证金低于这一最低要求时,系统将自动触发强平。

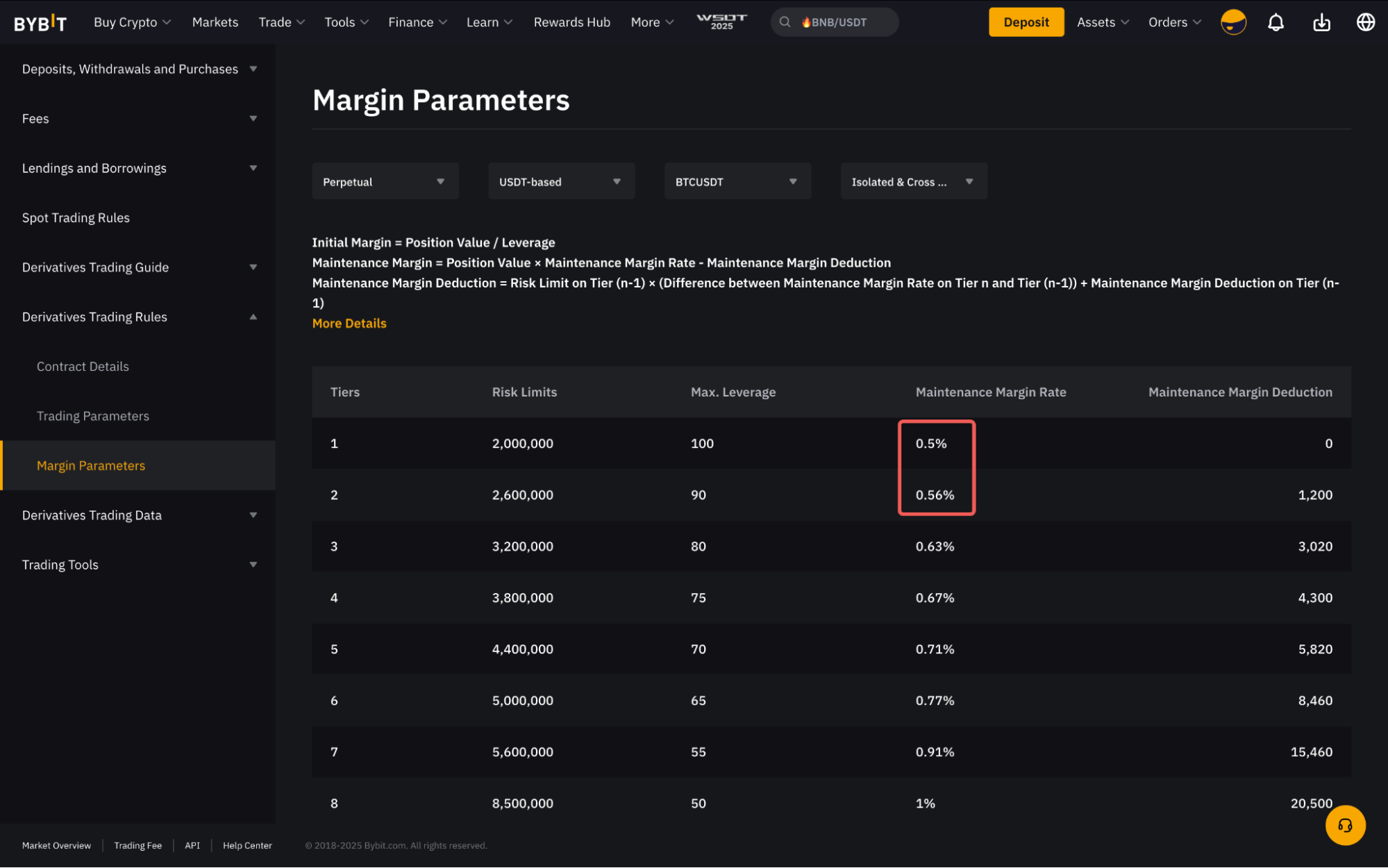

随着交易者持有的合约价值(即仓位价值+订单价值)增加,达到更高的风险限额档位时,所需的维持保证金比例也会随之增加,相应的保证金金额也会提升。 每个交易对有各自的基础维持保证金率 (MMR),这一比率会根据风险限额的不同档位进行相应调整。

例如,假设交易者建立了一个 BTCUSDT 仓位,若仓位价值不超过 2,000,000 USDT,则所需的维持保证金率为仓位价值的 0.5%。若仓位价值升至 2,600,000 USDT,则所需的 MMR 将提高至仓位价值的 0.56%。

如需详细了解风险限额,请点击此处查阅我们的详细指南。

维持保证金率 (MMR) 的计算

各仓位的维持保证金率基于仓位价值,采用分档计算方法确定。当仓位价值超过特定的风险限额档位时,超出部分的维持保证金将按照新的风险限额档位对应的 MMR 进行计算。

示例

下表显示了 XYZUSDT 合约的详细保证金参数。

|

档位 |

风险限额 (USDT) |

所需维持保证金率 |

|

1 |

0 - 1,000 |

2% |

|

2 |

>1,000 - 2,000 |

2.5% |

|

3 |

>2,000 - 3,000 |

3% |

|

4 |

>3,000 - 4,000 |

3.5% |

|

5 |

>4,000 - 5,000 |

4% |

假设标记价格维持在 35 USDT,交易者以 35 USDT 的 10 倍杠杆买入 100 份合约的多头仓位;合约的仓位价值为 3,500 USDT。

仓位价值 = 合约数量 x 标记价格

= 100 x 35 = 3,500 USDT

初始保证金 = 仓位价值 / 杠杆倍数

= 35 x 100 / 10 = 350 USDT

维持保证金 = 仓位价值 × MMR

= (1,000 x 2%) + (1,000 x 2.5%) + (1,000 x 3%) + (500 x 3.5%)

= 92.5 USDT

也就是说,在触发强平前,该仓位可以承受的最大未结亏损(使用标记价格计算得出)为 257.5 USDT (350 USDT - 92.5 USDT)。

公式

在了解维持保证金的计算方法之后,如上表所述,您可能注意到,当仓位价值很高时,此计算过程相当复杂。为了简化计算过程,我们提供了以下计算公式,帮助交易者快速计算仓位的维持保证金。

仓位价值 = 合约数量 x 标记价格

维持保证金 (MM) = (仓位价值 × MMR) - 维持保证金扣减额

其中,

n 档的 MM 扣减额 = (n-1) 档风险限额 ×(n 档 MMR 与 (n-1) 档 MMR 之间的差额)+ (n-1) 档 MM 扣减额

由于仓位价值按合约数量 × 标记价格计算,且标记价格不断变化,因此仓位价值也会相应变化。因此,您的风险限额等级会实时调整,进而影响所需的维持保证金率 (MMR)。例如,如果标记价格上涨并导致仓位价值上涨,则您的风险限额等级可能会从 等级 2 级变为 3 等级,从而导致更高的 MMR 要求和更高的账户风险。

用户可以在我们的保证金参数页面查看每个风险限额档位所需的 MMR 及维持保证金扣减额的详细信息。

示例

下表显示了 ETHUSDT 合约的详细保证金参数。

|

档位 |

风险限额 |

最大杠杆 |

维持保证金率 |

维持保证金扣减额 |

|

1 |

0 - 100,000 |

25 |

2% |

0 |

|

2 |

>100,000 - 200,000 |

20 |

2.5% |

100,000 x (0.5%) + 0 = 500 |

|

3 |

>200,000 - 300,000 |

16.67 |

3% |

200,000 x (0.5%) + 500 = 1,500 |

|

4 |

>300,000 - 400,000 |

14.29 |

3.5% |

300,000 x (0.5%) + 1,500 = 3,000 |

|

5 |

>400,000 - 500,000 |

12.5 |

4% |

400,000 x (0.5%) + 3,000 = 5,000 |

*上表仅供参考,不代表实际保证金参数。 请参阅此页面以获取最新的保证金参数。

示例 1

交易者 A 使用 10 倍杠杆,以 4,000 USDT 的价格开仓 100 ETH 多仓。假设标记价格为 4,000 USDT。

仓位价值 = 100 x 4,000 = 400,000 USDT(第 4 等级)

初始保证金 = 400,000 / 10 = 40,000 USDT

维持保证金 = 400,000 x 3.5% - 3,000 = 11,000 USDT

也就是说,在触发强平前,仓位可承受最大 29,000 USDT (40,000 USDT - 11,000 USDT) 的未结亏损。

示例 2

交易者 B 利用 10 倍杠杆,以 4,000 USDT 的价格开仓 50 ETH 的 ETHUSDT 多仓,同时以 3,000 USDT 的价格买入 50 ETH 的限价单。假设 ETH 的标记价格为 4,000 USDT。

仓位价值 = 合约数量 x 标记价格

= 50 ETH x 4,000 = 200,000 USDT(2 等级)

仓位维持保证金 = 200,000 x 2.5% - 500 = 4,500 USDT

订单价值 = 合约数量 x 订单价格

订单维持保证金 = 50 ETH x 3,000 x 3.5% = 5,250 USDT

总维持保证金 = 4,500 + 5,250 = 9,750 USDT。

因此,我们可以看到,当订单未完成时,订单维持保证金将根据(仓位价值 + 订单价值)确定的层级的相应 MMR 计算,而不是基于层级的计算。 200,000 USDT 仓位价值 + 150,000 USDT 订单价值等级所需的 MMR 为 3.5%。

假设买单现已完成,仓位已开仓,ETH 的标记价格现已达到 3,000 USDT。所需的总维持保证金现已变为:

仓位价值 = [(50 x 3,000) + (50 x 3,000)] = 300,000 USDT (等级 4)

初始保证金 = 300,000 / 10 = 30,000 USDT

维持保证金 = 300,000 x 3.5% - 3,000 = 7,500 USDT

订单完成后,所需的总维持保证金将降至 7,500 USDT。这意味着在触发强平前,仓位可承受最大 27,500 USDT (35,000 USDT - 7,500 USDT) 的未结亏损。

仓位选项卡上显示的维持保证金

仓位所需的维持保证金 (MM) 可在仓位选项卡中找到。

您可能会注意到,由于仓位选项卡显示的 MM 包含平仓预估费用,因此 MM 会更高。

做多和做空仓位的预计平仓手续费计算方式略有不同,具体如下:

预计平仓手續費(多仓)= 仓位数量 × 入场价格 × (1 − 1 / 杠杆) × Taker 费率

预估平仓手續費(空仓)= 仓位数量 × 入场价格 ×(1 + 1 / 杠杆)× Taker 费率

示例

重新审视示例 1,交易者 A 持有 100 ETH 合约的做空仓位,价格为 USDT 4,000,杠杆率为 10 倍。假设标记价格为 4,000 USDT。

维持保证金 (MM) = 11,000 USDT

预计平仓位手續費 = 100 × 4,000 × (1 + 1/10) × 0.055% = 242 USDT

在这种情况下,仓位选项卡上显示的总维持保证金为 11,242 USDT (11,000 USDT + 242 USDT) 。

结论

为在 Bybit 上有效管理风险,交易者必须深入理解如何计算仓位和订单维持保证金。通过精确掌握这些保证金的计算方法,交易者能够更有效地降低强制平仓的风险,并优化自身交易策略。